MV4 Administración

Notas Técnicas

| 262: Registro de Resúmenes de Gastos Bancarios y de Gastos por Tarjeta de Crédito

Area:

[leer mas]

Area:

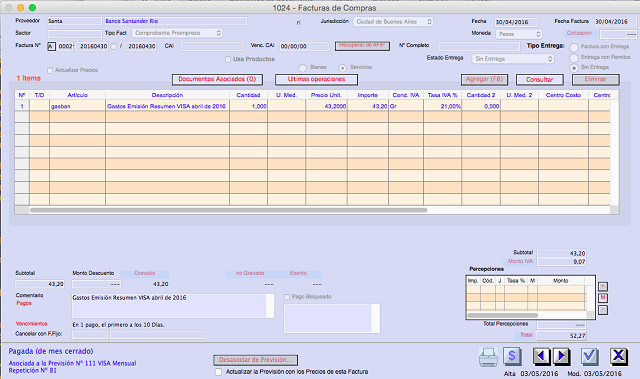

Se define al Banco como Proveedor (Responsable Inscripto).

Se definen los Artículos necesarios para que los asientos se generen con las cuentas contables deseadas, por ejemplo:

-Gastos Bancarios gravados al 21%

-Impuestos Ley 25413

-A cuenta impuesto a las ganancias.

Se usan o definen los Regímenes de Percepción necesarios, cada uno con su cuenta contable asociada.

**** Ver también la Nota Técnica 231****

El banco no emite facturas por sus servicios, pero los detalla en el resumen que envía mensualmente.

Como no existe número de factura se puede registrar un numero que siempre crece con el formato AAAAMMDD.

Ejemplo: El resumen del mes de mayo 2016 se registrará con el numero de factura: A-0001-20160531.

Se registran las Percepciones que figuren en el resumen, con la Jurisdicción de IIBB, si corresponde.

Finalmente se paga con una Orden de Pago, usando Transferencia de la cuenta bancaria correspondiente.

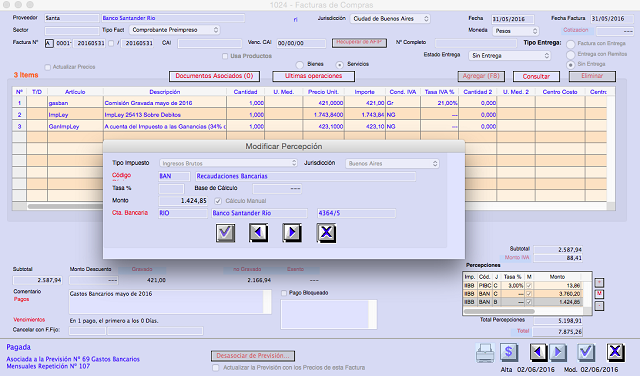

Si opcionalmente la Empresa tiene Tarjetas de Crédito, **** Ver Nota Técnica 92*** sobre la misma cuenta bancaria, se registra el resumen mensual de los gastos de Tarjeta de forma similar. Se usa el mismo Proveedor que para el Banco, y un el mismo artículo gravado “Gastos Bancarios” de arriba.

Tampoco hay factura ni número, se sugiere usar el mismo modelo de arriba pero cambiando el punto de venta, por ejemplo: A-0002- A-0001-20160531, para mayo.

El pago se paga con la cuenta auxiliar de la Tarjeta.

++++++ IMAGEN DE UNA FACTURA DE GASTOS DE TARJETA

Se definen los Artículos necesarios para que los asientos se generen con las cuentas contables deseadas, por ejemplo:

-Gastos Bancarios gravados al 21%

-Impuestos Ley 25413

-A cuenta impuesto a las ganancias.

Se usan o definen los Regímenes de Percepción necesarios, cada uno con su cuenta contable asociada.

**** Ver también la Nota Técnica 231****

El banco no emite facturas por sus servicios, pero los detalla en el resumen que envía mensualmente.

Como no existe número de factura se puede registrar un numero que siempre crece con el formato AAAAMMDD.

Ejemplo: El resumen del mes de mayo 2016 se registrará con el numero de factura: A-0001-20160531.

Se registran las Percepciones que figuren en el resumen, con la Jurisdicción de IIBB, si corresponde.

Finalmente se paga con una Orden de Pago, usando Transferencia de la cuenta bancaria correspondiente.

Si opcionalmente la Empresa tiene Tarjetas de Crédito, **** Ver Nota Técnica 92*** sobre la misma cuenta bancaria, se registra el resumen mensual de los gastos de Tarjeta de forma similar. Se usa el mismo Proveedor que para el Banco, y un el mismo artículo gravado “Gastos Bancarios” de arriba.

Tampoco hay factura ni número, se sugiere usar el mismo modelo de arriba pero cambiando el punto de venta, por ejemplo: A-0002- A-0001-20160531, para mayo.

El pago se paga con la cuenta auxiliar de la Tarjeta.

++++++ IMAGEN DE UNA FACTURA DE GASTOS DE TARJETA

[leer mas]